News

2022: Finde deine Geschäftsidee! Tipps für dein Business.

Inhaltsverzeichnis — Gründerlexikon

- Welche Geschäftsidee passt zu mir?

- Welche Grundlagen und Voraussetzungen müssen mitgebracht werden?

- 1: Freunde und Bekannte fragen — Brainstorming

- 2: To-Do Liste erstellen — Zeitplan festlegen

- 3: Kosten ermitteln — Investitionen und laufende Kosten

- 4: Businessplan erstellen

- 5: Marketing planen und umsetzen.

- 6: Fachberater hinzuziehen — Banktermin & IHK / Handwerkskammer und Co.

Welche Geschäftsidee passt zu mir?

Am Anfang steht die Geschäftsidee oder das Verlangen sich selbstständig zu machen. Für diese Phase sollte sich jeder Gründer ausreichend Zeit nehmen. Vergleichen Sie mehrere Geschäftsideen, beschäftigen Sie sich mit den entsprechenden Mitbewerbern auf dem Markt. Sie haben eine Idee, die es in dieser Form noch nicht gibt? Dann sollten Sie testen, ob dieser Geschäftsidee überhaupt eine Nachfrage gegenüber steht, welche es erlaubt, von diesem Business leben zu können.

Investieren Sie vor Ihrer Gründung jede freie Minute in den Businessplan, diese Vorgehensweise zahlt sich später um ein Vielfaches aus.

Welche Grundlagen und Voraussetzungen müssen mitgebracht werden?

Wie hoch ist der erforderliche Kapitaleinsatz? Sind bestimmte Kenntnisse erforderlich — ein Meistertitel oder ein IHK-Nachweis? Wird Fachpersonal benötigt, welches vor Ort rekrutiert werden kann? Sind Baugenehmigungen einzuholen? Wie lange reicht das Startkapital?

Überschätzen Sie sich nicht! Oft wird es teurer als man denkt, oder der angestrebte Zeitplan kann nicht eingehalten werden. Kann die Geschäftsidee zu Beginn als Nebentätigkeit ausgeübt werden? Erkundigungen bei der zuständigen Industrie- und Handelskammer ( IHK ) oder Handwerkskammer sollten eingeholt werden.

Step 1: Freunde und Bekannte fragen — Brainstorming

Nun haben Sie Ihre Geschäftsidee gefunden, voller Euphorie wollen Sie nun endlich loslegen. Jetzt ist der Zeitpunkt gekommen, einen sogenannten theoretischen Probelauf zu starten. Laden Sie Freunde und Bekannte sowie Familienangehörige ein, um zu erleben, wie die Geschäftsidee bei denen ankommt, die den Gründer ( also SIE ) genau kennen. Dieses Umfeld ist wichtig, damit die rosa-rote Brille auch mal beiseitegelegt wird. Mit großer Wahrscheinlichkeit werden Sie auch interessante Tipps und weitere Ideen als konstruktives Feedback erhalten. Im besten Fall sogar tatkräftige Unterstützung.

Step 2: To-Do Liste erstellen — Zeitplan festlegen

Zeit ist Geld — denn jeder Tag verursacht Kosten. Aufwendungen wie Beiträge zur Krankenversicherung, Steuerberatung, Mieten und Pachten, Versicherungen, Abo-Gebühren, Kosten für Internet und Kommunikation, und natürlich die Gehälter — auch das eigene Gehalt müssen einkalkuliert werden! Ebenso sollten die Kosten für das Marketing entsprechend einkalkuliert werden. Über das Marketing kauft ein Unternehmer Kunden sprich Umsatz ein.

Ab welchen Tag möchten Sie starten, ab wann sind alle Voraussetzungen erfüllt? Können Sie in der ersten Monaten schon von Ihren Einnahmen leben? Wie ist das Verhältnis zu den geschätzten Einnahmen und Ausgaben?

Folgende Punkte sollen auf keiner Liste fehlen. Die Reihenfolgen ist individuell zu setzen:

- Businessplan erstellen

- Logo / Firmennamen entwickeln

- Büroräume / Ladenlokal besichtigen / Mietverträge unterschreiben

- Kapitalbedarf ermitteln

- Versicherungsfachmann aufsuchen

- Marketingstrategien planen und anwenden

- Ziele definieren

- Experten aufsuchen IHK, Handwerkskammer, Steuerberater, Bankberater …

Step 3: Kosten ermitteln — Investitionen und laufende Kosten

Zum einen ist es wichtig, die genauen Kosten zu kennen, welche für die Startphase benötigt werden. Dies können Kosten für Maschinen, Ladeneinrichtung, Handelsware, Firmenwagen usw. sein. Zu den laufenden Kosten gehören Gehälter, Mieten und Pachten, Versicherungen, Steuerberatung, Marketingkosten, Rückstellungen etc. Diese Kosten sollten entsprechend mit dem Steuerberater hinsichtlich de Abschreibungen besprochen werden.

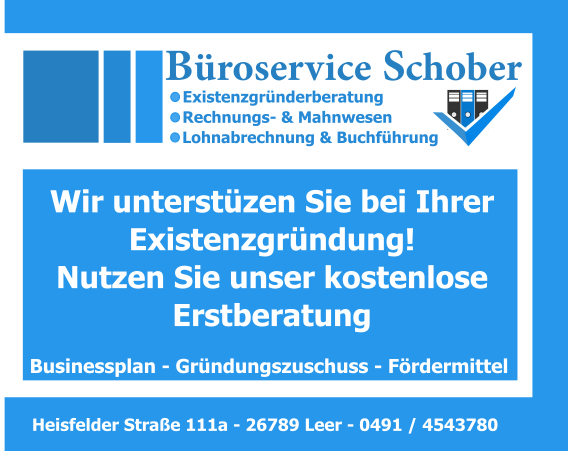

Step 4: Businessplan erstellen

Der Businessplan ist gerade für die Unternehmer wichtig, die Kredite abrufen müssen. Banken benötigen diese Unterlagen auf jeden Fall. Beschreiben Sie detailliert das Gründungskonzept. Wo liegt der Kundennutzen und wie ist die derzeitige Marktsituation. Überprüfung der eigenen Kennzahlen? Mitbewerber, potenzielle Kunden, Geschäftsgebiet, ist die Geschäftsidee über das ganze Jahr tragbar oder sind saisonale Faktoren ausschlaggebend? Denken Sie auch an Fragen hinsichtlich der Abhängigkeiten. Was ist, wenn das Personal krank wird, kann jede Position schnell ersetzt werden? Wie lange geht der Pachtvertrag — was passiert, wenn dieser vorzeitig vom Verpächter gekündigt wird? Erstellen Sie eine Rentabilitätsvorschau. Nur wenn diese positiv ist, sollte gegründet werden.

Step 5: Marketing planen und umsetzen.

Bevor nur ein Euro in den Druck von Visitenkarten, Briefpapier oder für Beschriftungen von Fahrzeugen und Ladenlokalen investiert wird, sollte genau überprüft werden, ob der gewählte Firmennamen überhaupt verwendet werden darf! Informieren Sie sich über Wort- und Bildmarken. Seien Sie vorsichtig mit übereifrigen Werbeaussagen. Jeder Unternehmer sollte sich mit dem Gesetz gegen den unlauteren Wettbewerb (UWG) ausgiebig auseinandersetzen. Rechtsstreitigkeiten solcher Art sind unnötig und können sehr teuer werden. Der Gang bis zum OLG ( Oberlandesgericht ) kann leicht 10.000 Euro und mehr kosten. Auf der anderen Seite sollten Sie Ihr Firmenlogo entsprechend schützen lassen.

Step 6: Fachberater hinzuziehen — Banktermin & IHK / Handwerkskammer und Co.

Wenn die eigene Recherche abgeschlossen ist und soweit alle Zahlen im Businessplan vorhanden sind, sollten diese mit einem Steuerberater abgeglichen werden. Auch die IHK oder die Handwerkskammer sollten vor dem Banktermin aufgesucht werden. Ebenso ist es ratsam, sich mit einem Versicherungskaufmann zu beraten. Wenn die Firmengründung nicht als Nebenerwerb durchgeführt werden kann, muss genau überprüft werden, wie der Gründer hinsichtlich der Unfall‑, Kranken‑, Pflege- und Rentenversicherung abgesichert ist. Die Haftpflichtversicherung sowie die Rechtschutzversicherung sollten ebenfalls thematisiert werden. Wenn auch diese Experten zu Wort gekommen sind, steht dem Banktermin nichts mehr im Wege.

Anzeige

Erfolg mit erprobtem Geschäftskonzept! Franchising 2022 im Online-Marketing!

+ Profitieren Sie von unseren Bestandskunden. + Keine Einstiegsgebühren! + Gebiets- und Kundenschutz sind garantiert . + Kostenlose Einarbeitung mit unserem Step-by-step-Konzept. + Nebenberuflicher Einstieg möglich. + Businessplan, Expertenwissen und Marketingkonzept zum Nulltarif. + Quereinsteiger mit Verkaufstalent sind herzlich willkommen.

Werden Sie AGENTUR-PARTNER ( w/m/d) beim LeserECHO-Verlag!

Der LeserECHO-Verlag arbeitet bundesweit mit aktiven Bürgern aus der Kommunalpolitik zusammen. Bürger, die vor Ort gut vernetzt sind und mit dazu beitragen möchten, für ihre Mitmenschen ein Informationsportal zur Verfügung zu stellen. Die Stadt- und Gemeindeportale sind für alle Bürgerinnen und Bürger kostenlos und haben daher keine Bezahlschranken.

Der LeserECHO-Verlag unterstützt die „Macher vor Ort“ über kostenlose Schulungen, Workshops und steht bei der Medienarbeit stetig mit Rat und Tat zur Seite. Die Stadt- und Gemeindeportale werden ebenfalls vom LeserECHO-Verlag kostenlos zur Verfügung gestellt.

Wir veröffentlichen Pressemitteillungen von Vereinen, Institutionen, Kommunen, Pressestellen, Volkshochschulen, den 79 Industrie- und Handelskammern (IHK) und zahlreichen Verbänden wie zum Beispiel dem NABU. Darüber hinaus werden die Stadt- und Themenportale über unsere Zentral-Redaktion via Schnittstellen aktualisiert.

BEISPIEL LANDKREIS LEER:

STADT- UND LANDKREISPORTAL

FACEBOOKSEITE „WIR LEERANER“

WEITERE VORTEILE DIE SIE NUTZEN KÖNNEN

- Sie erhalten über zahlreiche Schulungen eine umfangreiche Medienkompetenz

- Sie erhalten einen Presseausweis ( wird kostenlos vom LeserECHO-Verlag zur Verfügung gestellt )

- Nutzen Sie unser großes Netzwerk und bauen Sie Ihr eigenes Netzwerk weiter aus.

- Nutzen Sie die zahlreichen und kostenlosen Schulungen des LeserECHO-Verlags

- Gute Verdienstmöglichkeiten – über Werbeeinnahmen

- Businessplan / Expertenwissen / Marketing

Aktuell sucht der LeserECHO-Verlag bundesweit Agentur-Partner für ein bundesweit vernetztes Online-Marketing, welches über Stadt- und Themenportalen aufgebaut ist.

Sie haben Interesse, in Ihrer Stadt / in Ihrem Landkreis ein solches Portal zu betreiben? Dann schreiben Sie uns via Mail ( info@leserecho.de ) an.

weitere Infos — bitte HIER klicken

Paritätischer Armutsbericht 2026: Soziale Spaltung verschärft sich – 13,3 Millionen Menschen in Armut

Der neue Armutsbericht des Paritätischen Gesamtverbandes unter dem Titel „Wachsende Armut, schrumpfende Sicherheit“ liefert alarmierende Ergebnisse: Die soziale Spaltung in Deutschland nimmt weiter zu. Mit 13,3 Millionen betroffenen Menschen steigt die Armutsquote auf einen Höchststand von 16,1 Prozent.

Alarmierende Trends bei zentralen Bevölkerungsgruppen

Die Kluft zwischen verschiedenen gesellschaftlichen Gruppen vergrößert sich stetig. Besonders betroffen sind ältere Menschen, Frauen und Alleinerziehende.

-

Senioren: Mit einer Quote von 19,5 Prozent ist fast jede fünfte Person ab 65 Jahren armutsgefährdet. Bei Frauen über 75 Jahren liegt der Wert sogar bei 21,3 Prozent. Der Lebensabend droht zunehmend zur Armutsfalle zu werden.

-

Haushaltstypen: Alleinlebende und Alleinerziehende tragen das höchste Risiko. Mit Armutsquoten von 30,3 Prozent bei Alleinlebenden und 28,9 Prozent bei Alleinerziehenden ist etwa jede dritte Person in diesen Lebenslagen von Armut betroffen.

-

Geschlechterunterschiede: Frauen sind mit 16,7 Prozent etwas häufiger von Armut betroffen als Männer mit 15,6 Prozent.

Bei dem verwendeten Beitragsbild handelt es sich um eine KI-generierte Illustration, die dazu dient, das Thema des Artikels visuell zu veranschaulichen.

Anzeige

Materielle Not und regionale Unterschiede

Die Auswirkungen der Armut sind längst im Alltag angekommen – sei es bei der Entscheidung für eine vollwertige Mahlzeit oder beim Verzicht auf Teilhabe. Insgesamt 4,6 Millionen Menschen leben in erheblicher materieller Entbehrung, darunter etwa 1 Million minderjährige Kinder und Jugendliche sowie 650.000 Altersrentner.

Auch regional driftet Deutschland auseinander. Während in Bayern etwa jede achte Person armutsgefährdet ist, betrifft dies in Sachsen-Anhalt mehr als jede fünfte und in Bremen sogar mehr als jede vierte Person. Der Abstand zwischen dem Bundesland mit der niedrigsten und der höchsten Quote wächst weiter – von 14,1 Prozentpunkten im Jahr 2024 auf nunmehr 14,9 Prozentpunkte.

Kritik an Kürzungsplänen

Dr. Joachim Rock, Hauptgeschäftsführer des Paritätischen Gesamtverbandes, warnt eindringlich vor den Folgen aktueller politischer Debatten über Sozialkürzungen. „Wir sehen eine Gesellschaft, die sozial weiter auseinanderdriftet. Menschen spüren das. Jetzt immer neue Kürzungen zu diskutieren, schürt Angst und Unsicherheit. Das spielt Populisten und Extremisten in die Hände“, so Rock.

Er kritisiert insbesondere geplante Einschnitte beim Wohngeld, Unterhaltsvorschuss sowie in der Jugend- und Eingliederungshilfe. „Dass ältere Menschen nach einem langen Erwerbsleben und Haushalte mit Kindern besonders betroffen sind, zeigt die schon jetzt bestehenden Defizite im Sozialstaat. Wer zusätzliche Kürzungen betreibt, bekämpft keine Krisen, sondern verschärft sie“, warnt der Hauptgeschäftsführer.

Sein Appell an die Bundesregierung ist deutlich: Der aktuelle Kurs müsse gestoppt werden, um eine Politik zu etablieren, die Armut aktiv bekämpft, statt sie lediglich zu verwalten.

Anzeige

Ein herzkranker illegal transportierter Hundewelpe. Copyright: Tierheim Freital

Illegaler Heimtierhandel: Fallzahlen steigen 2025 erneut an

Eine neue Auswertung des Deutschen Tierschutzbundes bestätigt einen besorgniserregenden Trend: Der illegale Handel mit Heim- und Wildtieren nimmt wieder zu. Besonders die Belastung für Tierheime und das Leid der oft kranken Tiere erreichen neue Höchststände.

Der illegale Heimtierhandel bleibt eines der größten Tierschutzprobleme in Deutschland. Laut der aktuellen Statistik wurden im Jahr 2025 mindestens 2.250 Tiere in 257 aufgedeckten Fällen registriert. Damit steigen die Zahlen nach einem vorübergehenden Rückgang nach der Coronapandemie wieder deutlich an. Da die Dunkelziffer massiv sein dürfte, bilden diese Zahlen nur die Spitze des Eisbergs ab.

Skrupelloses Geschäft mit dem Tierleid

Die betroffenen Tiere werden meist unter katastrophalen Bedingungen gezüchtet und viel zu jung illegal transportiert. „Der skrupellose Handel mit Hunden und Katzen geht unaufhörlich weiter“, warnt Dr. Romy Zeller, Fachreferentin beim Deutschen Tierschutzbund. Neben Hunden und Katzen geraten zunehmend auch exotische Wildtiere in den Fokus der Schmuggler.

Die Zahlen für 2025 im Überblick:

-

Hunde: 598 Tiere (vor allem Moderassen wie Zwergspitze, Malteser und Pudel).

-

Katzen: 56 Tiere.

-

Andere Arten: 1.596 Tiere, darunter Landschildkröten, Vogelspinnen, aber auch Exoten wie Affen, Zebras und ein Serval.

Die Hauptregionen für Aufgriffe waren Bayern, Sachsen und Hamburg. Als häufigstes Herkunftsland wurde bereits zum zehnten Mal in Folge Rumänien identifiziert, gefolgt von Bulgarien.

Forderungen nach strengeren Gesetzen

Um dem kriminellen Handel das Handwerk zu legen, fordert der Deutsche Tierschutzbund ein Verbot des Onlinehandels mit Tieren oder zumindest eine strikte Identitätspflicht für Verkäufer auf Online-Portalen. Ein Lichtblick ist die jüngst vom EU-Parlament beschlossene Verordnung zur EU-weiten Kennzeichnungs- und Registrierungspflicht für Hunde und Katzen, welche die Rückverfolgbarkeit verbessern soll.

Tierheime am Limit

Die Folgen des illegalen Handels tragen oft die ohnehin überlasteten Tierheime. Die beschlagnahmten Tiere sind häufig schwer krank und benötigen eine kostenintensive medizinische Betreuung. Trotz der Zusage im Koalitionsvertrag, Tierheime finanziell zu unterstützen, fehlen im Bundeshaushalt 2026 bislang die entsprechenden Mittel. Der Tierschutzbund sieht die Bundesregierung hier dringend in der Pflicht, um den drohenden Kollaps der Einrichtungen abzuwenden.

Anzeige

Wenn das Leben nur noch aus „Funktionieren“ besteht: Der Weg zurück zu sich selbst

Kennen Sie diese Phasen, in denen sich das Leben wie ein endloser Marathon anfühlt? Ein Umbruch jagt den nächsten, Krisen fordern Ihre gesamte Kraft und plötzlich bemerken Sie: Die innere Ruhe ist verschwunden. Der Kopf ist voll, der Körper steht unter Dauerstrom.

In solchen Momenten schalten wir oft auf „Autopilot“. Wir funktionieren präzise wie ein Uhrwerk, um den Alltag zu bewältigen – doch das eigentliche Leben, das Spüren und Genießen, findet ohne uns statt.

Dein Körper spricht, wenn der Kopf schweigt

Als Kinesiologin betrachte ich den Menschen als untrennbare Einheit. Psychische Belastungen sind weit mehr als nur „belastende Gedanken“. Sie manifestieren sich als handfeste energetische und körperliche Blockaden.

-

Der Stress „sitzt“ tief in den Muskeln.

-

Verzweiflung blockiert den natürlichen Energiefluss.

-

Das Nervensystem verharrt in einem erschöpfenden Überlebensmodus.

Wenn wir aufhören zu fühlen, um den Schmerz oder den Stress zu bewältigen, beginnt der Körper, die Signale zu senden, die wir im Kopf nicht mehr zulassen.

Kein Standard-Rezept, sondern Ihr individueller Weg

Das Wichtigste, was ich in meiner täglichen Arbeit gelernt habe: Es gibt keinen Einheitsweg aus einer Krise. Jeder Mensch bringt seine eigene Geschichte, individuelle Stressmuster und ein ganz persönliches Tempo mit.

In der Kinesiologie nutzen wir den Muskeltest als präzises Biofeedback-Instrument Ihres Körpers. Anstatt nach starren Schemata vorzugehen, schauen wir ganz individuell:

-

Was braucht Ihr System jetzt gerade wirklich? Geht es um Entlastung, Stabilisierung oder einen sanften Impuls zur Veränderung?

-

Wo liegen die Ursachen? Wir suchen nach den Wurzeln der Anspannung, die Sie am freien Atmen hindern.

-

Welche Ressourcen schlafen in Ihnen? Wir reaktivieren Ihre persönlichen Kraftquellen, damit Sie nicht mehr nur funktionieren, sondern wieder lebendig spüren.

Woran merken Sie, dass Sie im „Funktions-Modus“ feststecken?

Die folgenden Symptome sind häufige Indikatoren dafür, dass Ihr System Hilfe benötigt:

-

Psychische Belastung: Erschöpfung, Traurigkeit, ein Gefühl innerer Leere, Angst, ständiges Grübeln oder tiefsitzende Selbstzweifel.

-

Psychosomatische Signale: Schlafstörungen, chronische Verspannungen, Verdauungsprobleme, Zähneknirschen oder eine bleierne Müdigkeit.

-

Lebenskrisen & Umbrüche: Überforderung im Beruf, Trauerprozesse, Trennungen, familiäre Konflikte oder die Suche nach dem Sinn in neuen Lebensphasen (wie dem Renteneintritt oder dem Auszug der Kinder).

Den Kreislauf durchbrechen

Heilung beginnt dort, wo wir aufhören zu kämpfen und anfangen hinzuschauen. Gemeinsam finden wir heraus, wie wir Ihren Kopf entlasten und Ihren Körper wieder in die Entspannung führen können – maßgeschneidert auf Ihre aktuelle Lebenssituation.

Sie müssen diesen Weg nicht alleine gehen. Wenn Sie das Gefühl haben, festzustecken, lassen Sie uns gemeinsam schauen, was Ihr Körper Ihnen sagen möchte.

„Ganz gleich, wie beschwerlich das Gestern war, stets kannst du im Heute von Neuem anfangen.“ (Buddha)

Kontakt & Beratung

Gerne begleite ich Sie auf Ihrem Weg zu mehr Leichtigkeit und innerer Balance.

Naturheilpraxis Astrid Frey Spiekerooger Str. 12, 26810 Westoverledingen

Telefon: 04955 / 9899844 | Mobil: 0152 5183 8740

E‑Mail: info@astridfrey.de

AnzeigeFrühlings-Walking im Julianenpark: Bewegung, Waldluft & Geselligkeit

Genießen Sie den Frühling in Leer aktiv! Jeden Mittwoch um 14 Uhr lädt die Nordic-Walking-Gruppe im Julianenpark zum gemeinsamen Laufen und Klönen ein. Hier stehen sportliches Miteinander und lockere Geselligkeit im Fokus – auch abseits der Strecke. Egal ob Anfänger oder Fortgeschrittene, mit oder ohne Stöcke: Die Teilnahme unter der Leitung von Heilpraktikerin Astrid Frey ist kostenfrei und unverbindlich. Treffpunkt ist der Parkplatz bei Burger King. Atmen Sie tief durch und bewegen Sie sich mit in bester Gesellschaft!

Der High-Tech-Löschroboter LUF 60: Ein Lebensretter für den Emstunnel

Gerätewart Sören Spin von der Feuerwehr Jemgum demonstriert auf den Müggenmarkt die Einsatzmöglichkeiten des LUF 60. KREISFEUERWEHR LEER STATIONIERT SPEZIALGERÄT BEI...

Schreckmoment in Aurich: Baby hinter zugefallener Wohnungstür!

FW-AUR: Baby hinter zugefallener Wohnungstür Ein drei Wochen alter Säugling blieb am Sonntagnachmittag für kurze Zeit alleine in einer...

CSD in Leer: Umzug durch die Innenstadt sorgt für umfangreiche Straßensperrungen

CSD in Leer: Temporäre Verkehrsbeschränkungen und Straßensperrungen am 15. August Leer. Anlässlich des diesjährigen Christopher Street Days (CSD) zieht am...

Brandbrief-Autorin Laura Nickel liest in Leer: Wie neurechte Ideologien den Schulalltag gefährden

Lesung in der Ehemaligen Jüdischen Schule Leer: „Rechtsruck im Klassenzimmer“ Leer. Wie neurechte Ideologien die Klassenzimmer durchsetzen und unsere Kinder...

Alkohol am Steuer, Überschlag auf der Autobahn & Zeugenaufruf nach Fahrerflucht.

POL-LER: Pressemitteilung der Polizeiinspektion Leer/ Emden Schwerer Verkehrsunfall unter Alkoholeinfluss++ Schwerer Verkehrsunfall++ Verkehrsunfallflucht auf Parkplatz Ostrhauderfehn — Schwerer Verkehrsunfall...

Ostfriesland: Wie Bus, Bahn, E‑Schifffahrt und Digitalisierung unsere Region vernetzen sollen

Mit Dr. Daniela Bravin (4. von rechts), Vorstandsmitglied des Wirtschaftsförderkreises Harlingerland e.V. und Koordinatorin der Initiative „Masterplan Mobilität Ostfriesische Halbinsel“,...

Polizeiinspektion Leer/Emden: Alkoholeinfluss, Unfälle und Sachbeschädigungen

POL-LER: Pressemitteilung der Polizeiinspektion Leer/Emden für Sonntag, 09.08.2026 2 x Trunkenheit im Verkehr++2 x Verkehrsunfall mit/unter Alkoholeinfluss++Fassade beschmiert++E‑Scooter entwendet...

HafenMarkt in Weener: Begegnung, Kultur und Mitmachaktionen am Alten Hafen

Dunkle Wolken über dem Alten Hafen: Wie auf dem Beitragsfoto zu sehen ist, zeigt sich der Himmel über Weener derzeit...

100 Jahre Feuerwehr Bingum: Dreitägiges Jubiläumsfest steht bevor

100 Jahre Stützpunktfeuerwehr Bingum: Großes Jubiläumswochenende vom 28. bis 30. August 2026 Bingum. Ein Jahrhundert ehrenamtliches Engagement für den Brandschutz...

Schnelligkeitswettbewerb in Holthusen: Wymeer-Boen sichert sich knapp den Sieg vor Weener

Spannender Wettkampf in Holthusen: Wymeer-Boen und Weener siegen beim Schnelligkeitswettbewerb der Rheiderländer Feuerwehren Holthusen. Precision, Tempo und gelebter Teamgeist: Am...

Neuer Hotspot am Badesee: Umzug bringt frischen Wind für den „Kinnerkram“!

SPD-Ratsfraktion auf Sommertour: Erfolgreicher Neustart für den „Kinnerkram“ am Badesee Grotegaste Westoverledingen. Im Rahmen ihrer traditionellen Sommertour machte die SPD-Ratsfraktion...

Starke Frauen, starke Geschichten: Unternehmerinnen in Leer im Fokus!

Unternehmerinnen im Blickpunkt: Vortrag im Leeraner Rathaus Leer. Welchen Einfluss hatten Frauen auf die Wirtschafts- und Stadtgeschichte von Leer? Dieser...

Leer-Bingum: Sanierungsoffensive startet mit Vollsperrungen!

Sanierungsoffensive startet: Massive Verkehrsbehinderungen in Bingum erwartet Leer-Bingum. Autofahrer und Anwohner im Leeraner Ortsteil Bingum müssen sich in der kommenden...

Drei Tage Volksfest: Das Jubiläumsprogramm des 75. Müggenmarktes in Jemgum

75. Müggenmarkt in Jemgum: Drei Tage voller Tradition, Musik und Unterhaltung Das vollständige Programm zum Jubiläumswochenende in Jemgum Vom 7....

Erfolgreiches und pietätvolles Marketing für Bestatter

Wie Sie im hochwertigen Umfeld des LeserECHO-Verlags Vertrauen aufbauen und Reichweite erzielen Die Wahl des passenden Werbeumfelds stellt für Bestattungsunternehmen...

Reichweitenstark kommunizieren: Vernetzung von Facebook und Portalen ohne Paywalls

Warum Vernetzung hohe Reichweite schafft – Facebook & Online‑Portale im Zusammenspiel In einer Zeit, in der Aufmerksamkeit die wichtigste Währung...

Regionales Storytelling stärkt digitale Sichtbarkeit

Regionales Storytelling – wie Online‑Marketing wirklich funktioniert In einer Zeit, in der Sichtbarkeit alles bedeutet, entscheidet sich Erfolg im Netz...

LeserECHO — Medienhaus für IHR Marketing in Ostfriesland und Emsland

Werbung im Medienhaus LeserECHO Ihre Reichweite in Ostfriesland & dem Emsland – Print, Online, Social Media & SEO aus einer Hand...

Facebookseite Stadt und Landkreis Leer

Ob Stadt oder Landkreis Leer – die Evenburg ist das Symbol unserer Heimat. Auf der Facebookseite „Wir Leeraner“ informieren wir...

Freier Zugang zu regionalen News: LeserECHO-Verlag forciert mediale Teilhabe

Medien für alle: LeserECHO-Verlag stärkt regionale Teilhabe durch kostenfreie Newsportale In einer Zeit, in der Informationen zunehmend hinter Bezahlschranken verschwinden,...

Online-Anzeigen richtig gestalten: Smartphone & Tablet im Fokus

Online-Anzeigen: Das richtige Format für Smartphone & Tablet In der heutigen digitalen Welt greifen immer mehr Nutzer über Smartphones und...

BauWoLe.de – Das starke Branchenverzeichnis für Handwerker & Händler

BauWoLe.de – Das starke Branchenverzeichnis für Handwerker & Händler aus Ostfriesland und dem Emsland Regional. Exklusiv. Effizient.Wer als Handwerksbetrieb oder...

FEUERWEHR-SPEKTAKEL IN HOLTHUSEN! Wer holt sich den Sieg im Rheiderland?

Einsatz auf Zeit: Beim Schnelligkeitswettbewerb 2025 in Holthusen zeigten die Brandbekämpfer ihr Können. Im Ernstfall retten Schnelligkeit und Präzision Leben....

„Sound of Legends – Tribute Festival“ feiert Premiere in Niedersachsen

Sorgt für echtes Stadiongefühl auf dem Marktplatz Rhauderfehn: Die Tribute-Band H.A.N.D bringt die zeitlosen Bon-Jovi-Klassiker von „Livin’ on a Prayer“...

Wenn die Pfeifen Beats spucken: Orgel trifft auf Hip-Hop in Leer!

Mit geballter Faust und vollem Fokus: Das Rapper-Trio AzumT, HzumZ und Robby aus der Region Wilhelmshaven ist bereit für ihr...

Jubiläum im historischen Rathausinnenhof: Das 25. Leeraner Weinfest lädt zum Genießen ein

Stimmungsvoller Treffpunkt in der Altstadt: Der stets gut besuchte Rathausinnenhof wird auch zum anstehenden 25. Jubiläum wieder zur perfekten Kulisse...

Musik, die bewegt: DILIAN live in der Ev.-ref. Kirche Ditzum

Klanggewaltig und berührend: DILIAN bringt Pop-Rock mit Tiefgang in die Ev.-ref. Kirche Ditzum Jemgum-Ditzum – Musik, die Herzen öffnet und...

Laut, ehrlich, Semmelrogge: Wenn eine Kult-Legende den Kulturspeicher rockt!

Martin Semmelrogge live in Leer: Ein wilder Ritt durch 50 Jahre „Paragraphistan“ Unverwechselbar, unkaputtbar und das wohl bekannteste Stehaufmännchen der...

Genuss in historischer Kulisse: Das 25. Leeraner Weinfest im Rathaus-Innenhof

Jubiläum im historischen Rathaus-Innenhof: 25. Leeraner Weinfest lädt zum Genießen ein Ein Vierteljahrhundert Genusskultur im Herzen von Leer: Am 7. und...

Der 14. Kunst- & Handwerkermarkt erobert Leers Altstadt!

Sommerzauber & Kreativität: Der 14. Kunst- & Handwerkermarkt verwandelt Leers Altstadt in ein Freilichtatelier Ein sommerliches Fest für alle Sinne...

Augustfehn im Lichterglanz: 76. Fest der 1000 Laternen steht in den Startlöchern!

Lichtermeer seit 1950: Augustfehn feiert das 76. Fest der 1000 Laternen Tradition, Gemeinschaft und ein strahlendes Lichtermeer: Nach dem großen...

Der Countdown läuft: Nur noch wenige Wochen bis zum Citylauf in Leer!

Läuft in Leer: Der Countdown läuft für den Citylauf am 20. September 2026 Leer – Die Vorbereitungen laufen auf Hochtouren, die...